Pourquoi impliquer la gouvernance dans les réflexions de durabilité

08.04.2024 | Gouvernance, CSRD, Durabilité, RSE

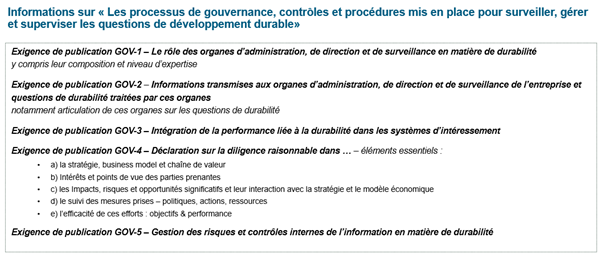

La directive CSRD, et avant elle, la GRI ou la norme ISO2600, insistent sur l’implication de la gouvernance des entreprises, et donc sur la compétence de ses membres, dans les réflexions de durabilité : analyse de double matérialité et reporting de durabilité notamment. Des indicateurs qualitatifs (obligatoires puisqu’intégrés dans la norme ESRS 1) portent directement sur ces sujets y compris l’intégration de critères ESG dans la rémunération des dirigeants.

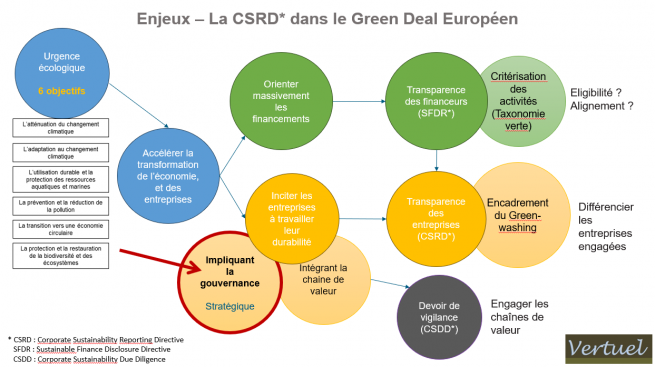

Prenons un peu de hauteur… la CSRD fait partie du plan Green Deal Européen qui comporte notamment 3 volets :

- Transparence des financeurs (SFDR) quant à leur soutien aux modèles économiques durables (taxonomie) et entreprises en transformation : il s’agit d’orienter massivement les investissements privés, en complément des fonds publics, vers une économie transformative et durable, respectueuse de l’accord de Paris.

- Transparence des entreprises quant à leur durabilité (CSRD) par la publication d’un reporting ad hoc vérifié par un OTI (Organisme Tiers Indépendant), et basé sur une analyse des impacts, risques et opportunités liés aux enjeux de développement durable pour le modèle d’affaires de l’entreprise, y compris sa chaîne de valeur (analyse de double matérialité). Pour les sujets significatifs, l’entreprise doit publier sa stratégie et les moyens mis en œuvre pour y faire face et se transformer (objectifs, trajectoire,plan d’action et performance) : il s’agit de permettre aux parties prenantes(financeurs, clients, salariés, …) de différencier les entreprises engagées des autres (notamment détecter le greenwashing) et d’orienter leurs choix.

- Devoir de vigilance des entreprises quant aux atteintes écologiques et aux droits humains de leur chaîne de fournisseurs et sous-traitants (CSDDD), tant il serait inefficace de travailler la durabilitéd’une entreprise sans questionner celle de la chaîne de valeur dans laquelleelle s’intègre, dans un rapport d’interdépendance.

Le calcul de l’Europe est simple : réussir la transformation du tissu économique européen face aux défis écologiques pour en minimiser l’impact, et gagner la course de la troisième révolution industrielle en favorisant l’innovation qui permettra aux entreprises européennes de rester compétitives à l’international, une fois leur transformation opérée, en aidant les autres à s’adapter. Ce calcul s’entend à condition d’obtenir la coopération des acteurs concernés, les entreprises et financeurs en premier lieu. Pour l’Europe, atteindre et mobiliser les dirigeants, la gouvernance des entreprises, est donc primordial.

La gouvernance est le système mis en place pour diriger une organisation. Ce peut être un dirigeant ou une articulation de plusieurs organes avec chacun leur rôle et responsabilités, schématiquement en entreprise : conseil de surveillance (contrôle), conseil d’administration(stratégie & contrôle), Directoire (stratégie & direction), conseil stratégique (consultatif), CODIR (direction). En pratique, en PME le dirigeant concentre les pouvoirs et se retrouve souvent seul responsable même s’il est entouré d’un CODIR.

La gouvernance est responsable de l’orientation de la stratégie de l’entreprise, du suivi de sa mise en œuvre, de la vigilance quant à la conformité réglementaire et l’éthique, ainsi que de la fiabilité des données transmises aux parties prenantes, en particulier les financeurs.

La gouvernance est responsable de l’orientation de la stratégie de l’entreprise, du suivi de sa mise en œuvre, de la vigilance quant à la conformité réglementaire et l’éthique, ainsi que de la fiabilité des données transmises aux parties prenantes, en particulier les financeurs.

Les enjeux d’implication de la gouvernance dans les réflexions de durabilité sont donc multiples :

- Prendre conscience des défis environnementaux, sociaux et économiques auxquels son modèle d’affaires (et sa chaîne de valeur) vaêtre confronté pour les intégrer à ses réflexions stratégiques et mieux orienter les entreprises ;

- Articuler la démarche de cartographie et maîtrise des risques avec celle de durabilité et de transformation d’entreprise ;

- Par un dialogue structuré et sincère, favoriser une coopération avec les parties prenantes, aux côtés de l’entreprise, comme une zone de stabilité dans l’incertitude ambiante, et le développement de synergies, facteur d’innovation face aux défis de transformation sociétale et de résilience des territoires ;

- Anticiper le déclin de modèles économiques, développer l’innovation sociale et technique pour en faire émerger de nouveaux dans une logique de transformation pérenne, de continuité d’exploitation et de survie à terme ;

- Prévoir l’évolution du capital humain, les nouveaux besoins en compétences, les investissements (CAPEX) et dépenses d’exploitation (OPEX) nécessaires à la réduction des impacts environnementaux et à la transformation, en même temps que les projections de modèles économiques, anciens et nouveaux (CA) et financements associés pour des business plans plus robustes ;

- Permettre à l’entreprise de se différencier et d’être attractive pour faire face à tous ses besoins (financement, capital humain, nouveaux marchés & clients, écosystème territorial …) ;

- Mettre en place un nouveau prisme, de nouveaux critères d’analyse de l’entreprise, en interne comme à l’externe, pour envisager sa performance globale et non seulement sa performance financière,dans une logique de transparence et redevabilité multi-capitaux (capitaux humain et naturel en plus du capital financier) ;

- Aligner les intérêts des dirigeants exécutifs et équipes managériales avec cette nouvelle critérisation, par le biais de leurs objectifs et rémunérations variables.

Devant la complexité croissante du rôle et des responsabilités des dirigeants, il s’agit aussi de les inciter à se former et/ou s’entourer de membres (par exemple des administrateurs indépendants) avec des compétences ESG, dotés d’une vision stratégique et d’une culture de responsabilité, de redevabilité et d’éthique. On peut regretter que cela passe par la contrainte législative plutôt que la pédagogie mais a-t-on encore le temps ?

C’est pourquoi, au sein de Vertuel nous visons des accompagnements CSRD impliquant la gouvernance : expliquer, sensibiliser, mobiliser, aider la gouvernance des entreprises à s’acculturer à la durabilité et organiser les transformations plutôt qu’assurer la conformité réglementaire stricte.

Pour aller plus loin :

- Rapport IFA : Durabilité – Les nouveaux engagements du conseil : https://www.ifa-asso.com/publication-ifa-rapport-durabilite-les-nouveaux-engagements-du-conseil

- Questions clés à se poser dans un conseil d’administration par Chapter zero : https://chapterzero-france.com